KETENTUAN UMUM PERPAJAKAN A & B

NPWP

Nomor Pokok Wajib Pajak atau NPWP adalah sebuah tanda pengenal milik wajib pajak yang digunakan untuk urusan administrasi perpajakan. Pengertian NPWP juga terdapat di UU Nomor 28 Tahun 2007. Dalam Undang-Undang tersebut, NPWP adalah identitas wajib pajak yang diberikan oleh Direktorat Jenderal Pajak (DJP). Ketentuan tentang wajib pajak terdapat di UU No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan. Untuk dapat melaksanakan kewajibannya, WP harus mendaftarkan diri ke KPP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan WP. Kepadanya akan diterbitkan kartu Nomor Pokok Wajib Pajak (NPWP) sebagai identitas Wajib Pajak dan Surat Keterangan Terdaftar (SKT) yang menyatakan kewajiban perpajakan yang harus dipenuhi. Sedangkan untuk WP yang melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang dikenai PPN, diwajibkan pula untuk mengukuhkan diri sebagai Pengusaha Kena Pajak (PKP).

PKP

Pasal 1 Angka 14 UU PPN: Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar Daerah Pabean, melakukan usaha jasa termasuk mengekspor jasa, atau memanfaatkan jasa dari luar Daerah Pabean. Pasal 1 Angka 5 UU KUP: PKP adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak (BKP) dan atau penyerahan Jasa Kena Pajak (JKP) yang dikenai pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai 1984 dan perubahannya. Pasal 2 Ayat (2) UU KUP: Setiap Wajib Pajak sebagai Pengusaha yang dikenai pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai 1984 dan perubahannya, wajib melaporkan usahanya pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Pengusaha, dan tempat kegiatan usaha dilakukan untuk dikukuhkan menjadi Pengusaha Kena Pajak.

Pembukuan dan Pencatatan Pajak

Dalam perpajakan, terdapat istilah pencatatan dan pembukuan pajak. Keduanya terlihat serupa, namun ternyata keduanya memiliki artian yang berbeda. Pembukuan dan pencatatan pajak merupakan dasar kegiatan akutansi pajak. Berdasarkan definisinya, pembukuan adalah suatu proses pencatatan yang dilakukan untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca, dan laporan laba rugi untuk periode Tahun Pajak tersebut. Informasi keuanganya yang dimaksud adalah harta, modal, kewajiban, penghasilan, dan biaya & jumlah pendapatan atas penyerahan barang atau jasa pada periode pajak tersebut. Definisi pembukuan ini tertuang dalam UU No. 28 Tahun 2007 Pasal 1 Ayat 29. Definisi pencatatan tertulis dalam UU No. 28 Tahun 2007 Pasal 28 Ayat 9, dimana pencatatan terdiri atas data yang dikumpulkan secara teratur tentang peredaran atau penerimaan bruto dan/atau penghasilan bruto sebagai dasar untuk menghitung jumlah pajak yang terutang, termasuk penghasilan yang bukan objek pajak dan/atau yang dikenai pajak yang bersifat final. Dari pengertian tersebut terdapat perbedaan dan persamaan dalam pembukuan dan pencatatan dalam pajak. Pembukuan dan pencatatan pajak sama-sama berkaitan dengan kegiatan pajak akuntansi yang berfungsi sebagai acuan wajib pajak.

Batas Waktu Pembayaran/Penyetoran

Pasal 9 Ayat (1) UU KUP: Menteri Keuangan menentukan tanggal jatuh tempo pembayaran dan penyetoran pajak yang terutang untuk suatu saat atau Masa Pajak bagi masing-masing jenis pajak, paling lama 15 (lima belas) hari setelah saat terutangnya pajak atau berakhirnya Masa Pajak. Pasal 9 Ayat (2) UU KUP: Kekurangan pembayaran pajak yang terutang berdasarkan Surat Pemberitahuan Tahunan Pajak Penghasilan harus dibayar lunas sebelum Surat Pemberitahuan Pajak Penghasilan disampaikan. Pasal 9 Ayat (3) UU KUP: Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, serta Surat Ketetapan Pajak Kurang Bayar Tambahan, dan Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding, serta Putusan Peninjauan Kembali, yang menyebabkan jumlah pajak yang harus dibayar bertambah, harus dilunasi dalam jangka waktu 1 (satu) bulan sejak tanggal diterbitkan.

Sanksi Pajak

Jenis Sanksi

Jenis-jenis sanksi pajak yang ada di Indonesia jika digeneralisasikan ada dua macam. Pertama sanksi administratif dan yang kedua sanksi pidana. Dari kedua jenis secara umum tadi masih akan dibagi lagi menjadi beberapa macam sanksi lagi, yaitu :

- Sanksi Administratif

Jenis sanksi perpajakan yang pertama dibahas di sini adalah sanksi administrative. Ini merupakan sanksi yang dikenakan dan diterapkan pada pelanggar aturan pajak dengan cara melakukan pembayaran kerugian pada Negara. Pembayaran tersebut ditujukan sebagai ganti rugi yang ditimbulkan oleh Wajib Pajak terkait. Sanksi administratif ini sendiri akan dibagi menjadi 3 jenis lagi seperti denda, bunga, dan kenaikan. Begini penjelasannya:

- Denda

Jenis sanksi administratif yang pertama ini adalah denda. Biasanya sanksi ini diterapkan pada Wajib Pajak yang melakukan pelanggaran aturan pajak khususnya pada masalah pelaporan pajak. Jadi denda ini akan diberikan kepada WP yang tidak melaporkan SPT, adanya ketidakbenaran pada SPT yang disampaikan, atau tidak adanya pembuatan faktur pajak sesuai dengan aturan dan ketentuan pajak yang ada.

- Bunga

Jenis sanksi pajak administratif selanjutnya ada Bunga. Ini biasa diberikan pada WP yang melakukan pelanggaran berupa ketidakdisiplinan khususnya dalam urusan pembayaran pajak. Contoh kasusnya seperti keterlambatan pembayaran pajak, penundaan pembayaran pajak, gagal bayar pajak, atau kurang bayar pajak.

- Kenaikan

Untuk sanksi yang selanjutnya ada kenaikan. Jenis sanksi administratif yang terakhir dimana penerapannya untuk Wajib Pajak yang melakukan pelanggaran aturan pajak dilihat dari segi materiil. Contohnya seperti membocorkan informasi yang salah dalam hitungan pajak yang dibayarkan.

- Sanksi Pajak Pidana

Jenis sanksi perpajakn yang kedua secara umum adalah sanksi pajak pidana. Dalam dunia perpajakan, sanksi pidana ini juga ditetapkan atau diberikan pada Wajib pajak yang diindikasi telah melakukan pelanggaran sengaja atau tidak sengaja terutama yang memicu tuntutan pidana. Tindakan yang disebut pelanggaran pidana sendiri bisa berupa manipulasi data yang meliputi pemalsuan data perpajakan atau penyembunyian data perpajakan. Penggelapan pajak atau tax evasion juga akan mendapatkan sanksi pajak pidana:

- Setiap orang yang memang sengaja tidak menyampaikan SPT atau menyampaikan SPT tapi datanya tidak benar dan menimbulkan kerugian pada Negara maka sanksi pidana yang diterapkan minimal 3 bulan dan maksimal 12 bulan kurungan. Denda juga diberikan sedikitnya satu kali dan maksimal dua kali dari pajak terutang.

- Orang yang sengaja tidak mendaftarkan diri agar tidak mendapatkan NPWP, atau untuk menghindari pengukuhan PKP, menyalahgunakan hak NPWP atau PKP, tidak membuat pembukuan pajak, tidak setor pajak akan diberikan sanksi pidana kurungan minimal 6 tahun dan denda maksimal 4 kali dari pajak terutang.

- Bagi orang yang sudah pernah mendapatkan sanksi pajak pidana namun melakukan pelanggaran yang sama sebelum 1 tahun setelah masa pidana sebelumnya maka akan dikenakan kembali sanksi pidana 2 kali lebih berat dari sanksi pidana sebelumnya.

- Sanksi pajak pidana ini memang dibuat bagi Wajib Pajak yang membuat kerugian cukup besar dan resikonya tinggi serta kesalahan yang sangat fatal untuk Negara. Biasanya memang hal ini sendiri dilakukan karena kesengajaan sehingga sanksi yang didapatkan tergolong berat.

Kompensasi Pajak

Kompensasi pajak adalah kelebihan bayar PPN atau Pajak Pertambahan Nilai yang bisa dimanfaatkan untuk membayar utang kurang bayar pajak pada periode berikutnya. Landasan hukum yang mengatur kompensasi pajak adalah Pasal 13 Ayat 1 Huruf c Undang-Undang tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP). Munculnya kompensasi pajak adalah akibat kelebihan bayar dari Pengusaha Kena Pajak (PKP) pada suatu Masa Pajak dibanding jumlah yang seharusnya. Ada beberapa ketentuan dan mekanisme dalam kompensasi pajak yang penting untuk diketahui sebagai wajib pajak, yaitu :

- Wajib Pajak hanya memiliki jangka waktu lima tahun untuk menggunakan kompensasi pajak setelah adanya surat terutang pajak atau masa akhir pajak.

- Wajib Pajak memerlukan surat ketetapan dan penerbitan kompensasi pajak dari Direktorat Jenderal Pajak.

- Sanksi administrasi akan ditambahkan ke dalam kekurangan bayar pajak terutang yang ada di surat ketetapan pajak. Sanksi ini berupa bunga serta tarif bunga tiap bulan.

- Penghitungan kompensasi pajak berdasarkan masa pajak, tahun pajak, dan penerbitan surat ketetapan pajaknya.

- Menteri keuangan menetapkan tarif bunga pada suku bunga acuan sebesar 15% dan dibagi 12 sesuai tanggal perhitungan sanksi.

- Sanksi administrasi ditetapkan dalam wujud kenaikan bunga pada hasil pemeriksaan PPnBM dan PPN.

- Ada imbalan yang akan didapatkan dalam bentuk bunga yang wajib diberikan kepada wajib pajak.

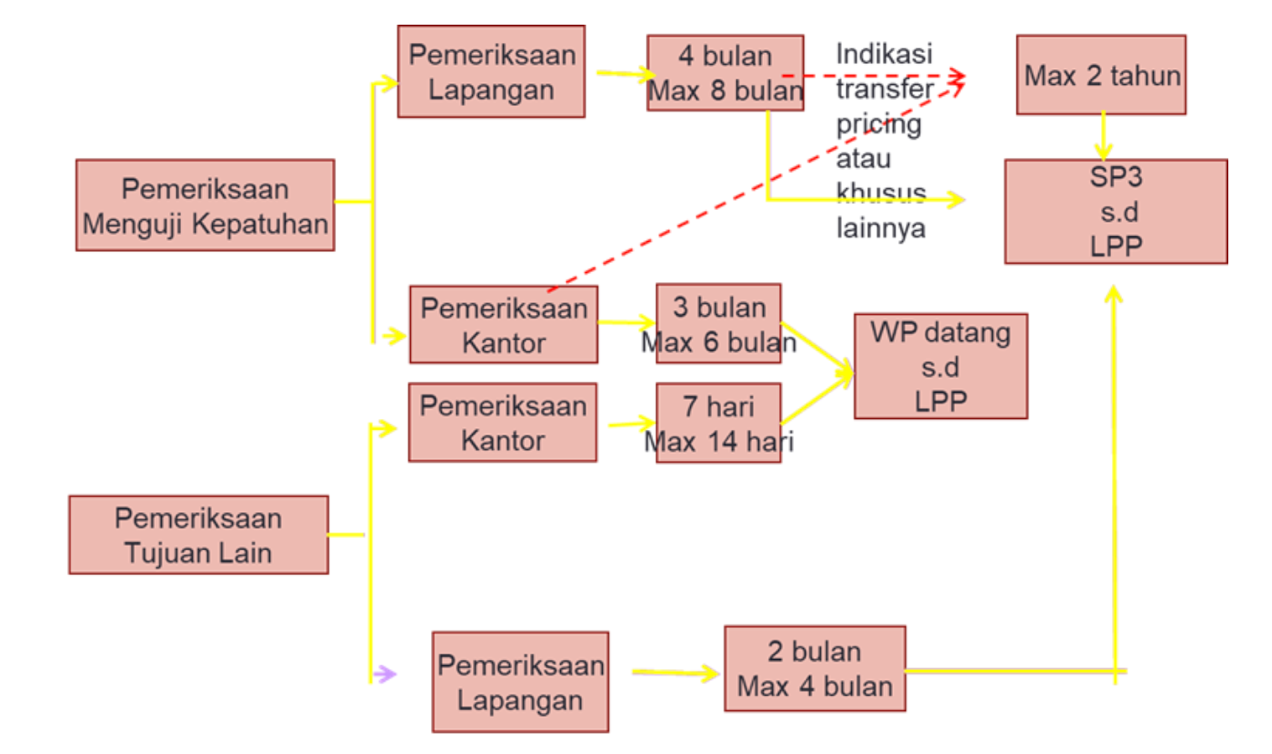

Pemeriksaan Pajak

Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang undangan perpajakan (UU KUP pasal 25). Pemeriksaan Bukti Permulaan adalah Pemeriksaan yang dilakukan untuk mendapatkan bukti permulaan tentang adanya dugaan telah terjadi tindak pidana di bidang perpajakan. Pasal 29 UU KUP tujuan dari pemeriksaan pajak, yaitu :

- Menguji kepatuhan pemenuhan kewajiban perpajakan.

- Tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan

Jangka waktu pemeriksaan pajak, yaitu :

Ketetapan Pajak

Berdasarkan Undang-Undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana perubahan ketiga Undang-Undang No. 28 Tahun 2007, Pasal 1 nomor 15 Surat ketetapan pajak adalah surat ketetapan yang meliputi Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Ketetapan Pajak Nihil (SKPN), atau Surat Ketetapan Pajak Lebih Bayar (SKPLB). Lalu berdasarkan keputusan Ditjen Pajak, pihak yang berkuasa mengeluarkan surat tersebut adalah Kantor Pajak Pratama (KPP) dan dikeluarkan berdasarkan hasil pemeriksaan pajak. Berikut ini detail penjelasan untuk masing-masing Surat Ketetapan Pajak :

- Surat Tagihan Pajak (STP)

Surat Tagihan Pajak adalah surat untuk menagih pajak dan/atau sanksi administrasi berupa bunga dan/atau denda. Berdasarkan Undang-Undang RI No. 16 Tahun 2000, surat tagihan pajak ini akan diterbitkan jika:

- Pajak Penghasilan dalam tahun berjalan tidak atau kurang dibayar.

- Terdapat kekurangan pembayaran pajak akibat salah tulis atau salah hitung.

- Terkena sanksi administrasi berupa denda dan/atau bunga.

- Pengusaha yang dikenakan pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai 1984 dan perubahannya namun tidak melaporkan kegiatan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak.

- Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Dalam Undang-Undang RI Nomor 16 Tahun 2009, SKPKB adalah surat yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, serta jumlah pajak yang masih harus dibayar. Jenis surat ketetapan pajak ini diterbitkan dalam jangka waktu 5 tahun setelah saat terutangnya pajak atau berakhirnya masa pajak. Secara garis besar, terbitnya SKPKB ini karena wajib pajak kurang atau tidak membayar pajak terutang, telat menyampaikan SPT Masa dari waktu yang telah ditentukan, adanya salah hitung terkait Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Atas Barang Mewah (PPnBM) yang dikenai tarif 0%, tidak diketahuinya besar pajak terutang.

- Surat Ketetapan Pajak Lebih Bayar (SKPLB)

SKPLB adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau tidak seharusnya terutang. Secara sederhana, SKPLB diterbitkan karena wajib pajak lebih membayar pajak terutang dari yang seharusnya. SKPLB akan diterbitkan jika ada permohonan tertulis dari wajib pajak dengan ketentuan: Jumlah kredit pajak pada Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), dan Pajak Penjualan Atas Barang Mewah (PPnBM), lebih besar dari jumlah pajak yang terutang, atau sudah dilakukan pembayaran pajak yang tidak seharusnya terutang. Penerbitan surat ini dilakukan setelah dilakukannya pemeriksaan atas permohonan, paling lambat 12 bulan terhitung sejak surat permohonan diterima atau sesuai dengan keputusan Ditjen Pajak. Jika terlambat diterbitkan, wajib pajak berhak menerima imbalan bunga 2% sebulan terhitung sejak berakhirnya jangka waktu yang ditentukan.

- Surat Ketetapan Pajak Nihil (SKPN)

SKPN adalah surat ketetapan pajak yang menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak. SKPN diterbitkan setelah Ditjen Pajak melakukan pemeriksaan Surat Pemberitahuan. Berdasarkan Undang-Undang nomor 28 tahun 2007, SKPN diterbitkan untuk:

- Pajak Penghasilan jika jumlah kredit pajak sama dengan pajak yang terutang atau pajak yang tidak terutang dan tidak ada kredit pajak;

- Pajak Pertambahan Nilai jika jumlah kredit pajak sama dengan jumlah pajak yang terutang atau pajak tidak terutang dan tidak ada kredit pajak. Jika terdapat pajak yang dipungut oleh Pemungut Pajak Pertambahan Nilai, jumlah pajak yang terutang dihitung dengan cara jumlah Pajak Keluaran dikurangi dengan pajak yang dipungut oleh Pemungut Pajak Pertambahan Nilai tersebut;

- Pajak Penjualan Atas Barang Mewah apabila jumlah pajak yang dibayar sama dengan jumlah pajak yang terutang atau pajak tidak terutang dan tidak ada pembayaran pajak.

- Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

SKPKBT adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan. Menurut Pasal 15 ayat 1 dalam Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana perubahan ketiga Undang-Undang Nomor 28 Tahun 2007, menyatakan bahwa Direktur Jenderal Pajak dapat menerbitkan SKPKBT dalam jangka waktu 5 tahun setelah saat terutangnya pajak atau berakhirnya Masa Pajak, bagian Tahun Pajak, atau Tahun Pajak apabila ditemukan data baru yang mengakibatkan penambahan jumlah pajak yang terutang setelah dilakukan tindakan pemeriksaan dalam rangka penerbitan SKPKBT.

Pengurangan atau Penghapusan Sanksi Administrasi

Prosedur pengurangan atau penghapusan sanksi pajak. Dalam menjalankan suatu kewajiban apapun itu, tentu terdapat konsekuensi yang akan ditanggung apabila kewajiban tersebut tidak dijalankan. Kewajiban perpajakan pun sama saja, apabila lalai ataupun sengaja tidak menjalankan kewajiban perpajakan, maka ada sanksi yang menunggu. Sanksi ini terdiri dari dua macam, yakni sanksi administrasi dan pidana. Tata cara pengajuan permohonan pengurangan atau penghapusan sanksi administrasi perpajakan secara umum adalah sebagai berikut:

- Wajib Pajak mengajukan permohonan secara tertulis dalam Bahasa Indonesia. Format permohonan terlampir pada PMK nomor 8 tahun 2013

- Satu permohonan untuk satu SKP atau STP.

- Menyertakan jumlah sanksi administrasi menurut Wajib Pajak dengan disertai alasan dan dasar hukum yang jelas.

- Permohonan disampaikan ke KPP tempat Wajib Pajak terdaftar.

- Ditandatangani oleh Wajib Pajak ataupun kuasa dengan dilampiri surat kuasa khusus.

Penagihan Pajak

Secara umum penagihan pajak didefinisikan sebagai sebuah proses tindakan yang dilakukan oleh penanggung pajak (wajib pajak) dalam melunasi utang pajaknya beserta biaya penagihannya. Penagihan pajak pun memiliki landasan hukum yang telah diatur dalam Undang-Undang Nomor 19 Tahun 1997 Pasal 1 angka 9 dan direvisi dalam Undang-Undang Nomor 19 Tahun 2000 perihal Penagihan Pajak dengan Surat Paksa (UU PPSP) dimana dalam peraturan tersebut penagihan pajak diartikan sebagai serangkaian tindakan yang dikhususkan penanggung pajak dalam melunasi utang pajak dan biaya penagihannya dengan memberitahu atau menegur, melaksanakan penagihan baik seketika maupun sekaligus, memberitahukan surat pajak, mengusulkan pencegahan, melakukan penyitaan ataupun penyanderaan, hingga menjual atau melelang barang yang telah disita. Merujuk dalam Undang-Undang Nomor 6 Tahun 1983 Pasal 1 angka 28 ) mengenai Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) lalu dilakukan beberapa kali perubahan menjadi UU No. 11 Tahun 2020 perihal Cipta Kerja (UU Ciptaker) dan di harmonisasikan menjadi UU No. 7 Tahun 2021 perihal Harmonisasi Peraturan Perpajakan (UU HPP) dimana dalam peraturan tersebut mendefinisikan penanggung pajak sebagaimana yang dijelaskan pada peraturan mengenai Penagihan Pajak dengan Surat Paksa (UU PPSP), yang mana penanggung yang dimaksud merupakan orang pribadi ataupun badan yang bertanggung jawab atas membayar pajak. Dalam hal ini wakil yang menjalankan hak dan memenuhi kewajiban pajak dan telah sesuai dengan peraturan yang berlaku pun termasuk sebagai penanggung pajak.

Pada proses penagihan pajak tentunya memiliki hubungan dengan penanggung pajak sebagaimana yang telah dijelaskan sebelumnya. Dalam hal ini dapat dipungkiri setiap wajib pajak tentunya memiliki beberapa penanggung pajak. Terkait hal tersebut, terdapat beberapa jenis penagihan pajak, baik secara pasif, aktif, maupun seketika dan sekaligus. Berikut penjelasannya :

- Penagihan Pajak Pasif

Pada proses penagihan pajak yang bersifat pasif ini, otoritas pajak atau fiskus hanya menerbitkan Surat Tagihan Pajak (STP) atau surat sejenis lainnya yang menyebabkan pajak terutang akan menjadi lebih besar. Dalam jenis penagihan ini, otoritas pajak atau fiskus hanya akan memberitahukan kepada wajib pajak terkait bahwa terdapat utang pajak. Apabila dalam kurun waktu 1 (satu) bulan sejak diterbitkannya STP ataupun surat sejenis lainnya, dan wajib pajak tidak membayar utang pajak tersebut, maka otoritas pajak atau fiskus akan menerapkan penagihan secara aktif.

- Penagihan Aktif

Seperti yang sudah dijelaskan pada jenis penagihan sebelumnya, dimana penagihan aktif akan secara langsung dilakukan apabila wajib pajak atau penanggung pajak tidak melakukan pembayaran (jatuh tempo) sejak diterbitkannya STP. Dalam penagihan secara aktif ini, otoritas pajak atau fiskus akan mengerahkan juru sita pajak dalam melakukan tindakan selanjutnya guna melakukan penyitaan hingga pelelangan apabila wajib pajak atau penanggung pajak tidak melunasi utang pajak, terhitung 21 (dua puluh satu) hari sejak tanggal disampaikan surat teguran ataupun surat paksa yang diterbitkan oleh otoritas pajak atau fiskus.

- Penagihan Seketika & Sekaligus

Jenis penagihan seketika & sekaligus ini merupakan penagihan pajak yang dijalankan oleh fiskus dan juru sita pajak terhadap wajib pajak secara langsung tanpa menunggu jangka waktu atau jatuh tempo yang telah ditentukan atas pelunasan pajak. Jenis penagihan ini mencakup keseluruhan utang pajak, mulai dari semua jenis pajak, masa pajak, hingga tahun pajak. Penagihan jenis ini pun memiliki tujuan dalam mencegah terjadinya pajak terutang yang menumpuk yang nantinya sulit ditagih.

- Produk Hukum dari ditjen pajak yang memiliki kedudukan hukum dan bersifat executorial adalah ?

- Surat Tagihan Pajak

- Surat Paksa

- Surat Teguran Pajak

- Putusan Banding/Peninjauan Kembali

- Produk Hukum dari ditjen pajak yang memiliki kedudukan hukum dan bersifat executorial adalah ?

Jawaban : B. Surat Paksa

- Jangka waktu pengajuan keberatan adalah?

- 1 bulan Sejak SKP terbit

- 2 Bulan sejak SKP terbit

- 3 Bulan Sejak SKP terbit

- 6 Bulan Sejak SKP terbit

- Jangka waktu pengajuan keberatan adalah?

Jawaban : C. 3 Bulan Sejak SKP terbit

- Surat Tagihan Pajak Surat Ketetapan Pajak Surat Ketetapan Pajak Tambahan Surat Keputusan Pembetulan Surat Keputusan Keberatan Putusan Banding Putusan Peninjauan Kembali yang menyebabkan jumlah pajak yang dibayar bertambah harus dilunasi dalam jangka waktu ?

- 1 Bulan

- 2 Bulan

- 3 Bulan

- 6 Bulan

- Surat Tagihan Pajak Surat Ketetapan Pajak Surat Ketetapan Pajak Tambahan Surat Keputusan Pembetulan Surat Keputusan Keberatan Putusan Banding Putusan Peninjauan Kembali yang menyebabkan jumlah pajak yang dibayar bertambah harus dilunasi dalam jangka waktu ?

Jawaban : A. 1 Bulan

- Wajib Pajak dengan kriteria tertentu dapat mengajukan pengembalian pendahuluan pajak paling lama 3 bulan untuk pajak penghasilan dan 1 bulan untuk Pajak Pertambahan Nilai yaitu Wajib pajak yang kecuali ?

- Tepat waktu dalam menyampaikan SPT

- Tidak mempunyai tunggakan Pajak untuk semua jenis pajak kecuali tunggakan pajak yang telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak

- Wajib Pajak Pajak Orang Pribadi yang tidak menjalankan usaha atau pekerjaan bebas

- Laporan Keuangan diaudit oleh KAP atau lembaga Pengawasan Pemerintah dengan pendapat wajar pengecualian selama 3 tahun berturut turut

- Wajib Pajak dengan kriteria tertentu dapat mengajukan pengembalian pendahuluan pajak paling lama 3 bulan untuk pajak penghasilan dan 1 bulan untuk Pajak Pertambahan Nilai yaitu Wajib pajak yang kecuali ?

Jawaban : C. Wajib Pajak Pajak Orang Pribadi yang tidak menjalankan usaha atau pekerjaan bebas

- Manakah yang benar Apabila Wajib Pajak terlambat menyampaikan SPT Tahunan sebagaimana jangka waktu yang ditentukan maka dikenai sanksi berupa ?

- Berupa denda 500.000 untuk Pajak Pertambahan Nilai (PPN)

- Berupa denda 500.000 untuk SPT masa

- Berupa denda 100.000 untuk SPT Tahunan Orang Pribadi

- Berupa denda 500.000 untuk SPT Tahunan Badan

- Manakah yang benar Apabila Wajib Pajak terlambat menyampaikan SPT Tahunan sebagaimana jangka waktu yang ditentukan maka dikenai sanksi berupa ?

Jawaban : C. Berupa denda 100.000 untuk SPT Tahunan Orang Pribadi

- Penagihan seketika dan sekaligus dilakukan apabila kecuali ?

- Penanggung Pajak akan meninggalkan Indonesia untuk urusan bisnis

- Badan usaha akan dibubarkan oleh negara

- Terjadi penyitaan atas barang Penanggung Pajak oleh Pihak Ketiga atau terdapat tanda tanda kepailitan

- Penanggung Pajak memindahtangankan barang yang dimiliki atau yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan atau pekerjaan yang dilakukannya

- Penagihan seketika dan sekaligus dilakukan apabila kecuali ?

Jawaban : A. Penanggung Pajak akan meninggalkan Indonesia untuk urusan bisnis

- Bagi Pengusaha Kena Pajak PPN yang kurang bayar dalam suatu masa pajak harus disetor dan dilaporkan kapan ?

- Harus disetor paling lama akhir bulan berikutnya sebelum SPT disampaikan

- Harus disetor paling lama akhir bulan berikutnya sesudah SPT disampaikan

- Harus disetor paling lama 15 hari setelah Masa Pajak berakhir

- Harus disetor paling lama 10 hari setelah Masa Pajak berakhir

- Bagi Pengusaha Kena Pajak PPN yang kurang bayar dalam suatu masa pajak harus disetor dan dilaporkan kapan ?

Jawaban : A. Harus disetor paling lama akhir bulan berikutnya sebelum SPT disampaikan

- Pada saat pemeriksaan ditemukan adanya kurang bayar pada SPT tahunan Badan wajib pajak tahun 2017 SKPKB terbit pada tanggal 31 Maret 2019 berapakah sanksi administrasi berupa sanksi bunga yang dikenakan terhadap SKPKB tersebut?

- 24%

- 6%

- 26%

- 30%

- Pada saat pemeriksaan ditemukan adanya kurang bayar pada SPT tahunan Badan wajib pajak tahun 2017 SKPKB terbit pada tanggal 31 Maret 2019 berapakah sanksi administrasi berupa sanksi bunga yang dikenakan terhadap SKPKB tersebut?

Jawaban : D. 30%

- Direktur Jenderal Pajak karena jabatan atau atas permohonan Wajib Pajak dapat Kecuali ?

- Mengurangkan atau menghapuskan sanksi adminitrasi berupa bunga denda kenaikan yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan dalam hal sanksi tersebut karena kekhilafan Wajib Pajak atau bukan karena kesalahanya

- Mengurangkan atau membatalkan Ketetapan Pajak yang tidak benar

- Mengurangkan atau membatalkan Surat Tagihan Pajak sebagaimana dimaksud pasal 14 yang tidak benar

- Membatalkan hasil pemeriksaan pajak atau surat ketetepan pajak dari hasil pemeriksaan yang dilakukan tanpa peminjaman dokumen wajib pajak

- Direktur Jenderal Pajak karena jabatan atau atas permohonan Wajib Pajak dapat Kecuali ?

Jawaban : D. Membatalkan hasil pemeriksaan pajak atau surat ketetepan pajak dari hasil pemeriksaan yang dilakukan tanpa peminjaman dokumen wajib pajak

- Wajib Pajak dapat mengajukan keberatan hanya kepada Direktorat Jenderal Pajak atas sesuatu kecuali ?

- SKPKB

- SKPKBT

- Bukti Potong

- SPMP

- Wajib Pajak dapat mengajukan keberatan hanya kepada Direktorat Jenderal Pajak atas sesuatu kecuali ?

Jawaban : D. SPMP

Soal Nomor 1

Dyandra adalah Wajib Pajak pribadi yang melakukan kegiatan usaha perdagangan barang- barang elektronik. Aisyah setiap bulan perlu membayarkan PPh Final Bruto sebesar 0.5%, selama Januari – Desember 2019 Aisyah telah mendapatkan penghasilan bruto 10.000.000.000, maka di SPT Tahunan 2019 Aisyah seharusnya yang dilaporkan adalah:

Jawaban Nomor 1

Penghasilan Bruto selama 2019 Rp 10.000.000.000,00

PPh terutang selama 2019 yang telah dibayarkan tiap bulan Rp 50.000.000,00

jumlah pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan

Pembayaran oleh Wajib Pajak tanpa didahului dengan surat ketetapan pajak.

Apabila berdasarkan hasil pemeriksaan bahwa pajak yang dihitung dan dilaporkan Aisyah dalam SPT PPh Tahun 2019 tidak benar, misalnya penghasilan bruto ternyata melebihi 10.000.000.000 sehingga PPh terutang kurang dilaporkan.

maka Direktur Jenderal Pajak menetapkan besarnya pajak yang terutang sebagaimana mestinya menurut ketentuan peraturan melalui Surat Ketetapan Pajak

Soal Nomor 2

Ryan menerima SKPKB sebesar Rp 5.000.000 yang diterbitkan pada tanggal 2 Februari 2021 dengan batas akhir pelunasan tanggal 3 Maret 2021. Ryan diperbolehkan untuk mengangsur pembayaran pajak dalam jangka waktu 5 bulan dengan jumlah yang

tetap sebesar Rp 1.000.000. Sanksi administrasi berupa bunga untuk setiap angsuran dihitung sebagai berikut:

• angsuran ke-1 : 0,54% x Rp 5.000.000 = Rp 27.000

• angsuran ke-2 : 0,56% x Rp 4.000.000 = Rp 22.400

• angsuran ke-3 : 0,55% x Rp 3.000.000 = Rp 16.500

• angsuran ke-4 : 0,52% x Rp 2.000.000 = Rp 10.400

• angsuran ke-5 : 0,53% x Rp 1.000.000 = Rp 5.300

(Bunga berubah2 tergantung Tarif KMK)

Di sisi lain, jika Ryan diperbolehkan untuk menunda pembayaran pajak sekaligus sampai dengan tanggal 2 Agustus 2021. Berapa besar sanksi administrasi atas penundaan pembayaran SPKB tersebut?

Jawaban Nomor 2

Sanksi administrasi berupa bunga atas penundaan pembayaran SKPKB tersebut dihitung sebesar 5 x 0,54% x Rp 5.000.000 = Rp 135.000

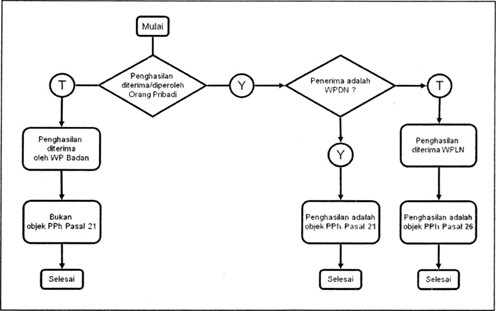

Subjek Pajak

Menurut (Mansury, 2002) Subjek Pajak itu adalah subjek hukum yang oleh Undang-undang pajak diberi kewajiban perpajakan. Subjek Pajak itu pada umumnya merupakan subjek hukum berdasarkan cabang hukum lain di luarnya hukum pajak, yang kemudian diatur dalam Undang-undang pajak, dan dinyatakan sebagai Subjek Pajak. Hal itu dapat dimengerti sebab subjek hukum oleh hukum diakui mempunyai hak dan kewajiban di hadapan hukum, sehingga Undang-undang pajak hanya menegaskan hak-hak dan kewajibannya sehubungan dengan perpajakan. Hal yang demikian, juga menunjukkan, bahwa hukum pajak itu merupakan bagian dari keseluruhan sistem hukum atau tata hukum di Indonesia. Seperti telah dijelaskan pada Bab I, Menurut Pasal 1 UU No. 7 Tahun 1983, sebagaimana telah dirubah dan disempurnakan terakhir dengan UU No. 36 Tahun 2008, Pajak Penghasilan, ”Pajak Penghasilan dikenakan terhadap Subjek Pajak atas Penghasilan yang diterima atau diperoleh dalam tahun pajak”. Dalam Pasal 2 ayat (1) UU PPh dijelaskan, bahwa yang menjadi subjek pajak dalam Pajak Penghasilan adalah :

- Orang Pribadi (Perseorangan);

- Warisan yang belum terbagi, sebagai satu kesatuan;

- Badan;

- Bentuk Usaha Tetap (BUT).

Objek Pajak

Setelah kita memahami siapa saja yang dikenakan PPh, selanjutnya harus dipahami apa saja yang dikenakan PPh. Kedua syarat ini, syarat subjek dan objek harus dipenuhi agar WP dapat dikenakan PPh. Menurut (Mansury, 2002) dalam Pasal 4 ayat (1) Undang-undang Pajak Penghasilan ditegaskan bahwa penghasilan yang dikenakan pajak mempunyai unsur-unsur sebagai berikut:

- Tambahan kemampuan ekonomis.

Bahwa yang termasuk penghasilan itu adalah setiap tambahan kemampuan untuk menguasai barang dan jasa yang didapat oleh Wajib Pajak dalam tahun pajak yang berkenaan. Penghasilan diberi arti sebagai uang atau segala sesuatu yang lain yang bernilai uang yang mengalir menjadi hak seseorang yang dapat dipakainya untuk menguasai barang dan jasa guna dipergunakan untuk memenuhi kebutuhan orang tersebut. Dengan memakai kata “tambahan”, maka dimaksudkan bahwa yang dikenakan pajak itu adalah jumlah netto, yaitu jumlah penerimaan atau perolehan bruto dikurangi dengan biaya untuk mendapatkan, menagih, dan memelihara penghasilan itu.

- Yang diterima atau diperoleh Wajib Pajak.

Unsur ini membatasi pengenaan pajak atas setiap tambahan kemampuan ekonomis itu, yaitu hanya kepada tambahan kemampuan ekonomis yang telah menjadi realisasi. Pengertian realisasi dalam hal ini mengambil alih konsep akuntansi, yaitu penghasilan yang telah dapat dibukukan, baik dengan memakai cash basis maupun dengan yang memakai accrual basis. Dalam hal ini tambahan kemampuan yang dihitung sebagai penghasilan bukan hanya karena adanya kenaikan harga pasar, melainkan kenaikan harga itu sudah menjadi realisasi. Mengenakan pajak hanya atas tambahan kennampuan ekonomis yang telah menjadi realisasi tidak berarti bahwa tambahan kemampuan ekonomis yang belum menjadi realisasi dibebaskan dari pajak. Hanya pengenaan pajaknya ditunda hingga saat yang kemudian, yaitu pada saat pemungutan pajak dapat dilakukan dengan mudah.

- Baik yang berasal dari Indonesia maupun yang berasal dari luar Indonesia.

Menunjukkan bahwa penghasilan yang dikenakan pajak itu meliputi penghasilan yang didapat dari manapun juga, baik yang berasal dari sumber-sumber di Indonesia maupun dari sumber-sumber di luar Indonesia. Dari Pasal 26 (Undang-undang Pajak Penghasilan) kita mengetahui bahwa Subjek Pajak luar negeri mempunyai kewajiban pajak objektif yang terbatas. Dengan demikian, yang kewajiban pajak objektifnya meliputi world wide income adalah Subjek Pajak dalam negeri.

- Yang dipakai untuk konsumsi maupun yang dipakai untuk membeli tambahan harta.

Merupakan cara menghitung atau mengukur besarnya penghasilan yang dikenakan pajak itu, yaitu sebagai hasil penjumlahan seluruh pengeluaran untuk kebutuhan konsumsi dan sisanya yang ditabung menjadi kekayaan Wajib Pajak, termasuk yang dipakai membeli harta sebagai investasi (investasi disini adalah penggunaan tabungan Wajib Pajak untuk mengembangkan harta Wajib Pajak, seperti dibelikan saham untuk memperoleh dividen dan capital gains atau dibelikan tanah yang dapat memberikan sewa dan juga capital gains.

- Dengan nama dan dalam bentuk apapun juga.

Unsur ini mensyaratkan, bahwa dalam penentuan ada tidaknya penghasilan yang dikenakan pajak dan kalau ada berapa besarnya penghasilan itu, maka yang menentukan bukan nama yang diberikan oleh Wajib Pajak dan juga bukan bergantung kepada bentuk yuridis yang dipakai oleh Wajib Pajak, melainkan yang paling menentukan adalah hakekat ekonomis yang sebenarnya. Disebut The Substance Over Form Principle, yang berarti bahwa hakekat ekonomis adalah lebih penting daripada bentuk formal yang dipakai.

Norma Perhitungan Penghasilan Neto

Dalam Undang-undang Pajak Penghasilan dikenal dua golongan Wajib Pajak yang cara menghitung penghasilan netonya berbeda, yaitu:

- Wajib Pajak Dalam Negeri.

Bagi Wajib Pajak dalam negeri pada dasarnya terdapat dua cara untuk menentukan besarnya Penghasilan Neto, yaitu :

- Penghitungan dengan menggunakan Norma Penghitungan

Bagi Wajib Pajak orang pribadi yang berhak untuk tidak menyelenggarakan pembukuan, Penghasilan Kena Pajaknya dihitung dengan menggunakan Norma Penghitungan Penghasilan Netto dengan contoh sebagai berikut:

Peredaran bruto Penghasilan netto (menurut Norma Penghitungan) misal: 20% Penghasilan netto lainnya Jumlah seluruh penghasilan netto | Rp 4.000.000.000 Rp 800.000.000

Rp 5.000.000 (+) Rp 805.000.000 |

- Penghitungan dengan cara biasa (Pembukuan)

Bagi Wajib Pajak dalam negeri yang menyelenggarakan pembukuan, Penghasilan Kena Pajaknya dihitung dengan menggunakan cara penghitungan biasa dengan contoh sebagai berikut :

Peredaran bruto Rp 6.000.000.000

Biaya untuk mendapatkan, menagih, dan

memelihara penghasilan Rp 5.400.000.000 –

Laba usaha (penghasilan netto usaha) Rp 600.000.000

Penghasilan lainnya Rp 50.000.000

Biaya untuk mendapatkan, menagih, dan memelihara

penghasilan lainnya tersebut (Rp 30.000.000) +

Jumlah seluruh penghasilan netto Rp 620.000.000

- Wajib Pajak Luar Negeri

Untuk Wajib Pajak Luar Negeri Penghasilan Neto adalah sama dengan Penghasilan Bruto.

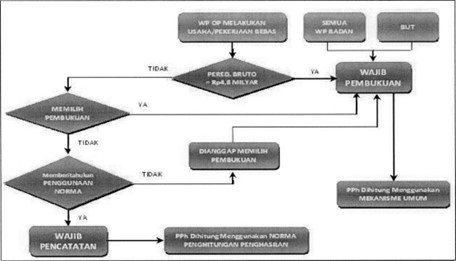

Skema Kewajiban Pembukuan atau Pencatatan

Informasi yang benar dan lengkap tentang penghasilan Wajib Pajak sangat penting untuk dapat mengenakan pajak yang adil dan wajar sesuai dengan kemampuan ekonomis Wajib Pajak. Untuk dapat menyajikan informasi dimaksud,Wajib Pajak harus menyelenggarakan pembukuan. Jadi, pada prinsipnya setiap wajib pajak diwajibkan menyelenggarakan pembukuan untuk mengetahui jumlah penghasilan yang akan dikenakan pajak. Namun perlu disadari kondisi Wajib Pajak bermacam-macam, ada Wajib Pajak yang mampu menyelenggarakan pembukuan, disamping itu terdapat pula Wajib Pajak yang tidak mampu menyelenggarakan pembukuan, terutama Wajib Pajak Orang Pribadi pengusaha kecil. Bagi Wajib Pajak Orang Pribadi dalam negeri termasuk kategori tidak mampu menyelenggarakan pembukuan atau Wajib Pajak kecil dimaksud, disediakan angka yang berbentuk prosentase yang akan digunakan untuk menetapkan besarnya Penghasilan Neto dan Pajak Penghasilan terutang. Sebagaimana diamatkan pasal 28 (2) UU KUP bahwa wajib pajak orang pribadi yang menggunakan Norma Penghitungan Penghasilan Neto dikecualikan dari kewajiban melakukan pembukuan, tetapi wajib melakukan pencatatan.

Pasal 28 ayat (2) UU KUP :

Wajib Pajak yang dikecualikan dari kewajiban menyelenggarakan pembukuan sebagaimana dimaksud pada ayat (1), tetapi wajib melakukan pencatatan, adalah Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang sesuai dengan ketentuan peraturan perundang-undangan perpajakan diperbolehkan menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto dan Wajib Pajak orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas.

Pasal 28 ayat (9) UU KUP :

Pencatatan sebagaimana dimaksud pada ayat (2) terdiri atas data yang dikumpulkan secara teratur tentang peredaran atau penerimaan bruto dan/atau penghasilan bruto sebagai dasar untuk menghitung jumlah pajak yang terutang, termasuk penghasilan yang bukan objek pajak dan/atau yang dikenai pajak yang bersifat final.

SPT Tahunan PPh Orang Pribadi

Menurut Pasal 1 Angka 11 UU KUP, Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/ atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. SPT terdiri dari SPT Masa dan SPT Tahunan. SPT Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak, sedangkan SPT Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak.

Pasal 3 ayat (1) UU KUP menyatakan bahwa :

Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan dengan benar, lengkap, dan jelas, dalam bahasa Indonesia dengan menggunakan hurut Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke kantor Direktorat Jenderal Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktur Jenderal Pajak.

Pasal 3 ayat (8) UU KUP menyatakan bahwa :

Dikecualikan dari kewajiban sebagaimana dimaksud pada ayat (1) adalah Wajib Pajak Pajak Penghasilan tertentu yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

Orang Pribadi yang tidak diwajibkan menyampaikan SPT sesuai Peraturan Menteri Keuangan Nomor-243/PMK.03/2014 jo PMK-9/PMK.03/2018 adalah Wajib Pajak Pajak Penghasilan tertentu adalah Wajib Pajak yang memenuhi kriteria sebagai berikut :

- Wajib Pajak orang pribadi yang dalam satu Tahun Pajak menerima atau memperoleh penghasilan neto tidak melebihi Penghasilan Tidak Kena Pajak sebagaimana dimaksud dalam Pasal 7 Undang-Undang Perubahan Ketiga Pajak Penghasilan 1984 (dikecualikan dari SPT Pasal 25 dan SPT Tahunan)

- Wajib Pajak orang pribadi yang tidak menjalankan kegiatan usaha atau tidak melakukan pekerjaan bebas (dikecualikan dari SPT Pasal 25)

Pasal 3 ayat (6) UU KUP menjelaskan bahwa bentuk dan isi Surat Pemberitahuan serta keterangan dan/atau dokumen yang harus dilampirkan, dan cara yang digunakan untuk menyampaikan Surat Pemberitahuan diatur dengan atau berdasarkan Peraturan Menteri Keuangan. Bentuk formulir SPT seringkali mengalami perubahan, mengikuti ketentuan perundangan yang berlaku, untuk kesederhanaan sehingga wajib pajak lebih mudah dalam melakukan pengisian, dan mengikuti perkembangan teknologi informasi.

Sesuai dengan Keputusan Direktur Jenderal Pajak Nomor Kep-394/PJ./2002 jo Kep-185/PJ./2003, jo kep-141/PJ./2004, jo kep-139/PJ./2005, jo kep-104/PJ./2006 tentang Surat Pemneritahuan Tahunan Pajak Penghasilan WP Badan, Orang Pribadi, dan PPh Pasal 21, untuk SPT Tahunan Orang Pribadi sejak tahun 2002 s.d. 2006 ada dua jenis yaitu :

- SPT 1770 : SPT ini diperuntukkan bagi wajib pajak orang pribadi yang menjalankan kegiatan usaha dan/atau pekerjaan bebas

- SPT 1770 S : SPT ini diperuntukkan bagi wajib pajak orang pribadi yang tidak melakukan kegiatan usaha dan/atau pekerjaan bebas.

Sejak tahun 2007 muncul 1 jenis SPT lagi, yaitu SPT 1770 SS, dengan dikeluarkannya Peraturan Direktur Jenderal Pajak Nomor : PER – 161/PJ/2007 SPT Tahunan PPh Wajib Pajak Orang Pribadi Sangat Sederhana Tahun 2007.

SPT 1770 SS ini diperuntukkan bagi orang pribadi yang sumber penghasilannya hanya dari satu pemberi kerja termasuk pensiunan dengan jumlah bruto dari pekerjaan tersebut tidak melebihi Rp.30.000.000,- setahun dan tidak terdapat penghasilan lainnya kecuali penghasilan dari bunga bank dan bunga koperasi. Sejak Tahun Pajak 2010 dengan diterbitkannya Peraturan Dirjen Pajak Nomor PER-34/PJ/2010, batasan penghasilan yang diperkenankan memakai SPT 1770 SS dinaikkan menjadi Rp.60.000.000,-

Capita Selecta

Pajak Penghasilan Dokter

Dokter karena keahliannya atau kegiatannya dapat menerima penghasilan berupa :

- Gaji dan tunjangan serta pembayaran lainnya terkait dengan gaji, sebagai pegawai tetap

- Honorarium, komisi, atau fee sebagai tenaga ahli

- Uang Saku, Uang Presentasi, Uang Rapat karena dokter sebagai peserta kegiatan

- Hadiah atau penghargaan, bonus, gratifikasi atau imbalan dalam bentuk lain, karena sebagai dokter yang memberikan keuntungan bagi produsen obat-obatan atau alat kesehatan lainnya

- Laba usaha karena sebagai dokter yang membuka praktek.

Untuk mengetahui berapa PPh yang harus dibayar atau dilunasi dokter atas penghasilan yang diterimanya, terlebih dahulu perlu dijelaskan bahwa pembayaran atau pelunasan PPh dapat dilakukan melalui 2 cara yaitu :

- Pemotongan/pemungutan oleh Pihak Pemberi Hasil;

- Penyetoran Sendiri oleh Wajib Pajak setelah menghitung dan memperhitungkan PPh Terutang selama satu tahun.

Besarnya PPh atas penghasilan berupa gaji dan tunjangan serta pembayaran lainnya yang terkait dengan gaji, honorarium, komisi atau fee, hadiah, bonus, gratifikasi, uang saku, uang presentasi dan uang rapat, yang diberikan oleh pemberi kerja yang ditunjuk sebagai pemotong, ditentukan melalui penghitungan yang dilakukan oleh pemberi kerja tersebut. PPh yang terutang ini disebut juga dengan PPh Pasal 21 karena diatur dalam PPh Pasal 21 di UU PPh. Tarif yang digunakan adalah :

- Tarif Pasal 17 dari dasar pengenaan dan pemotongan PPhPasal 21 yang ditentukan sebesar 50% dari jumlah bruto

- Tarif 15% dari jumlah bruto (bersifat final) khusus untuk penghasilan berupa honorarium, uang siding, uang hadir, uang lembur, imbalan prestasi kerja, dan imbalan lain dengan nama apapun yang dananya berasal dari APBN/APBD serta yang menerimanya PNS/TNI/Polri/Pejabat Negara golongan III/a keatas atau Letnan Dua Keatas.

- Berikut ini adalah pelunasan pajak tahun berjalan yang dapat dikreditkan terhadap PPh terutang dalam satu tahun pajak bagi wajib pajak orang pribadi adalah- kecuali?

- PPh Pasal 25

- PPh Pasal 21

- Pemungutan PPh Pasal 22

- Pemotongan PPh Pasal 4 ayat (2)

- Berikut ini adalah pelunasan pajak tahun berjalan yang dapat dikreditkan terhadap PPh terutang dalam satu tahun pajak bagi wajib pajak orang pribadi adalah- kecuali?

Jawaban : D. Pemotongan PPh Pasal 4 ayat (2)

- Tuan Santoso seorang PNS menikah dan memiliki seorang istri (tidak bekerja)- serta 2 orang anak- berapakah PTKP Tuan Santoso untuk tahun pajak 2018?

- Rp.39.000.000

- Rp.60.000.000

- Rp.67.500.000

- Rp.75.000.000

- Tuan Santoso seorang PNS menikah dan memiliki seorang istri (tidak bekerja)- serta 2 orang anak- berapakah PTKP Tuan Santoso untuk tahun pajak 2018?

Jawaban : C. Rp.67.500.000

- Tuan Donny seorang PNS berdomisili di Manado pada tahun 2018 ia dimutasikan keluar kota- karena hal tersebut ia berniat menjual rumahnya di Manado seharga Rp.300.000.000 Berapa PPh Final yang terutang atas transaksi tersebut ?

- Rp.15.000.000

- Rp.7.500.000

- Rp.6.750.000

- Rp.6.000.000

- Tuan Donny seorang PNS berdomisili di Manado pada tahun 2018 ia dimutasikan keluar kota- karena hal tersebut ia berniat menjual rumahnya di Manado seharga Rp.300.000.000 Berapa PPh Final yang terutang atas transaksi tersebut ?

Jawaban : B. Rp.7.500.000

- Nyonya Angeline Sondakh membuka Butik Batik di Mall Grand Indonesia- kapan harus mendaftarkan diri sebagai wajib pajak dan memiliki NPWP ?

- Sebelum membuka Butik

- Setelah mendapatkan Surat Izin Usaha Perdagangan

- Paling lambat 1 bulan setelah mulai beroperasi

- Semua jawaban salah

- Nyonya Angeline Sondakh membuka Butik Batik di Mall Grand Indonesia- kapan harus mendaftarkan diri sebagai wajib pajak dan memiliki NPWP ?

Jawaban : C. Paling lambat 1 bulan setelah mulai beroperasi

- Tuan Helmi adalah seorang PNS golongan III- setiap bulan beliau mendapatkan tunjangan yang dananya bersumber dari APBN sebesar Rp.25.000.000 berapakah PPh Final yang dipotong ?

- Rp.3.750.000

- Rp.2.500.000

- Rp.1.250.000

- Tidak dipotong PPh Final

- Tuan Helmi adalah seorang PNS golongan III- setiap bulan beliau mendapatkan tunjangan yang dananya bersumber dari APBN sebesar Rp.25.000.000 berapakah PPh Final yang dipotong ?

Jawaban : C. Rp.1.250.000

- Manakah dari pernyataan berikut yang paling tepat menjelaskan objek pajak penghasilan menurut undang-undang PPh?

- Seluruh gaji dan tunjangan yang diterima seorang subjek pajak dalam negeri

- Setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak- baik yang berasal dari Indonesia maupun dari luar Indonesia- yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan- dengan nama dan dalam bentuk apapun

- Setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak- yang berasal dari Indonesia- yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan

- Setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak- baik yang berasal dari Indonesia maupun dari luar Indonesia- yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan

- Manakah dari pernyataan berikut yang paling tepat menjelaskan objek pajak penghasilan menurut undang-undang PPh?

Jawaban : B. Setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak- baik yang berasal dari Indonesia maupun dari luar Indonesia- yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan- dengan nama dan dalam bentuk apapun

- Berapakah Penghasilan Tidak Kena Pajak status K/I/2 untuk Tahun Pajak 2018 ?

- Rp.54.000.000

- Rp.45.000.000

- Rp.67.500.000

- Rp.121.500.000

- Berapakah Penghasilan Tidak Kena Pajak status K/I/2 untuk Tahun Pajak 2018 ?

Jawaban : D. Rp.121.500.000

- Pajak penghasilan merupakan salah satu jenis pajak ?

- Objektif

- Subjektif

- Campuran

- Progresif

- Pajak penghasilan merupakan salah satu jenis pajak ?

Jawaban : B. Subjektif

- Penghasilan dari pekerjaan bebas yaitu kecuali?

- Akuntan Publik

- Notaris

- Duta Besar

- Penasehat Hukum

- Penghasilan dari pekerjaan bebas yaitu kecuali?

Jawaban : C. Duta Besar

- Gunawan- status kawin- adalah seorang pedagang besar alat tulis kantor/sekolah- yang dalam tahun 2010 memperoleh penghasilan neto dari usaha dagangnya sebesar Rp 257.890.000 Farida- isteri Gunawan- adalah salah seorang anggota dari Fa Gemilang- Dalam tahun 2010 memperoleh penghasilan gaji sebagai anggota Fa Gemilang Rp 75.000.000 Anggota keluarga yang menjadi tanggungan Pak Gunawan adalah sebagai berikut: Ali- anak kandung- lahir tanggal 23 Oktober 1998, Dewi- anak kandung- lahir tanggal 10 Januari 2010, Budi- seorang adik kandung yang masih kuliah di Universitas GN, Fatimah- ibu mertua- janda pensiunan pegawai Departemen Dalam Negeri- Besarnya PTKP yang dapat dikurangkan dalam menghitung Penghasilan Kena Pajak Gunawan adalah?

- 18.480.000

- 34.320.000

- 19.800.000

- 35.640.000

- Gunawan- status kawin- adalah seorang pedagang besar alat tulis kantor/sekolah- yang dalam tahun 2010 memperoleh penghasilan neto dari usaha dagangnya sebesar Rp 257.890.000 Farida- isteri Gunawan- adalah salah seorang anggota dari Fa Gemilang- Dalam tahun 2010 memperoleh penghasilan gaji sebagai anggota Fa Gemilang Rp 75.000.000 Anggota keluarga yang menjadi tanggungan Pak Gunawan adalah sebagai berikut: Ali- anak kandung- lahir tanggal 23 Oktober 1998, Dewi- anak kandung- lahir tanggal 10 Januari 2010, Budi- seorang adik kandung yang masih kuliah di Universitas GN, Fatimah- ibu mertua- janda pensiunan pegawai Departemen Dalam Negeri- Besarnya PTKP yang dapat dikurangkan dalam menghitung Penghasilan Kena Pajak Gunawan adalah?

Jawaban : A. 18.480.000

Soal Nomor 1

Seorang Wajib Pajak Tuan Arserio yang berstatus kawin dan mempunyal 3 (tiga) orang anak memiliki profesi sebagai aktor di Jakarta dengan peredaran usaha sclama Tahun Pajak 2016 sebesar Rpl miliar. Selain itu, Tuan Arserio juga berprofesi sebagai pengacara dengan menjalankan usaha kantor hukum di kota Yogyakarta. Peredaran bruto dari usaha kantor hukum selama Tahun Pajak 2016 sebesar Rp500 juta. Istri Tuan Arserio tidak bekerja dan tidak memiliki penghasilan. Tuan Arserio telah menyampaikan pemberitahuan mengenai penggunaan Norma Penghitungan kepada Direktur Jenderal Pajak 3 bulan scjak awal Tahun Pajak 2016. Karena penghasilan yang diperoleh Tuan Arserio dari profesinya sebagai aktor dan dari usaha kantor hukum selama tahun 2016 tidak melebihi Rp4,8 miliar, maka Tuan Arserio bolch menghitung penghasilan neto dari kedua usahanya dengan menggunakan Norma Penghitungan Penghasilan Neto.

Penghitungan Pajak Penghasilan Tuan Arserio yang terutang pada Tahun Pajak 2016 adalah

Jawaban Nomor 1

Persentase penghasilan neto untuk profesi aktor di kota Jakarta adalah sesuai dengan norma KLU 90002 untuk 10 ibukota provinsi yaitu sebesar 50%, sedangkan persentase penghasilan neto untuk usaha kantor hukum di kota Yogyakarta adalah sesuai dengan norma KLU 69100 untuk kota provinsi lainnya yaitu sebesar 50%.

Penghasilan neto dari profesi aktor: 50% x Rp. 1.000.000.000,00 = Rp500.000.000,00

Penghasilan neto dari usaha kantor hukum: 50% x Rp500.000.000,00 = Rp250.000.000,00

Jumlah penghasilan neto = Rp750.000.000,00

Penghasilan Tidak Kena Pajak setahun untuk status K/3 = Rp 32.400.000,00

Penghasilan Kena Pajak = Rp717.600.000,00

Pajak Penghasilan yang terutang:

5% x Rp 50.000.000,00-Rp 2.500.000,00

15% x Rp200.000.000,00=Rp 30.000.000,00

25% x Rp250.000.000,00=Rp 62.500.000,00

30% x Rp217.600.000,00-Rp 65.280.000,00

Jumlah Pajak Penghasilan yang terutang Rp 160.280.000,00

Soal Nomor 2

Seorang Wajib Pajak baru memiliki usaha sebagai pedagang eceran bahan makanan di Jakarta. Penjualan dalam satu bulan diperkirakan sebesar Rp. 15.000.000,00 Ia kawin dan mempunyai 2 (dua) orang anak. Besarnya Pajak Penghasilan Pasal 25 yang harus dibayar adalah

Jawaban Nomor 2

Besarnya Pajak Penghasilan Pasal 25 yang harus dibayar sebagai angsuran dalam tahun berjalan dihitung sebagai berikut :

Jumlah peredaran setahun = 12 X Rp. 15.000.000,00 = Rp. 180.000.000,00

Persentase penghasilan menurut norma Kode 62320 = 25%

Penghasilan neto setahun = 25% X Rp. 180.000.000,00 = Rp. 45.000.000,00

Penghasilan Kena Pajak = penghasilan neto dikurangi

Penghasilan Tidak Kena Pajak= Rp. 45.000.000,00 – Rp. 7.200.000,00 = Rp. 37.800.000,00

Pajak Penghasilan yang terutang = 5% X Rp. 37.800.000,00 = Rp. 1.890.000,00

pajak Penghasilan Pasal 25 yang harus dibayar = 1/12 X Rp. 1.890.000,00 = Rp. 157.500,00

- Definisi

Penghasilan yang dipotong PPh Pasal 21 secara singkat dapat dijabarkan sebagai berikut:

- Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur;

- Penghasilan yang diterima atau diperoleh Penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya;

- Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus yang pembayarannya melewati jangka waktu 2(dua) tahun sejak pegawai berhenti bekerja, berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua,dan pembayaran lain sejenis;

- Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian,upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan;

- Imbalan kepada Bukan Pegawai adalah penghasilan dengan nama dan dalam bentuk apapun yang terutang atau diberikan kepada Bukan Pegawai sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan, antara lain berupa honorarium, komisi, fee, dan penghasilan sejenis lainnya;

- Imbalan kepada Bukan Pegawai yang Bersifat Berkesinambungan adalah imbalan kepada Bukan Pegawai yang dibayar atau terutang lebih dari satu kali dalam satu tahun kalender sehubungan dengan pekerjaan, jasa, atau kegiatan;

- Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun;

- Imbalan atau penggantian dalam bentuk natura dan kenikmatan lainnya sehubungan dengan pekerjaan dan jasa.

Terkait dengan penghasilan-penghasilan yang dikenakan pemotongan PPh Pasal 21, perlu kiranya bagi kita untuk mengetahui juga penghasilan-penghasilan yang diterima karyawan tetapi tidak dikenakan pemotongan PPh Pasal 21. Tidak semua imbalan yang diberikan kepada karyawan dikenakan pemotongan PPh Pasal 21, ada juga yang dikecualikan antara lain :

- Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa;

- Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun yang meliputi:

- Makanan/minuman/bahan makanan/bahan minuman bagi seluruh pegawai

- Natura/Kenikmatan di daerah tertentu

- Natura/Kenikmatan untuk keharusan pekerjaan mengenai keamanan, kesehatan, dan/atau keselamatan Pegawai yang diwajibkan berdasarkan ketentuan perundangan

- Natura/Kenikmatan bersumber/dibiayai APBN/APBD/APBDesa

- Natura/Kenikmatan dengan Jenis dan/atau Batasan Tertentu

- Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan. Iuran tunjangan hari tua atau iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja;

- Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah, atau sumbangan keagamaan yang sifatnya wajib bagi pemeiuk agama yang diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan;

- Beasiswa sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf I Undang-Undang Pajak Penghasilan.

Secara sederhana yang bertindak sebagai pemotong PPh Pasal 21 adalah pihak yang membayarkan penghasilan kepada orang pribadi atas pekerjaan, jasa, kegiatan yang dilakukan. Pemotong PPh Pasal 21/26 terdiri dari:

- Pemberi kerja yang terdiri dari orang pribadi dan badan, baik merupakan pusat maupun cabang. perwakilan atau unit yang membayar gaji, upah, honorarium,tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh pegawai atau bukanpegawai;

- Bendahara atau pemegang kas pemerintah. termasuk bendahara atau pemegang kas pada Pemerintah Pusat termasuk institusi TNI /POLRI.Pemerintah Daerah, instansi atau lembaga pemerintah,lembaga-lembaga negara lainnya, dan Kedutaan Besar Republik Indonesia di luar negeri. yang membayarkan gaji.Upah, honorarium, tunjangan. dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan,jasa, dan kegiatan;

- Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan¬badan lain yang membayar uang pensiun dan tunjangan hari tua atau jaminan hari tua;

- Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar

- Honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa dan/atau kegiatan yang dilakukan oleh orang pribadi dengan status Subjek Pajak dalam negeri, termasuk jasa tenaga ahli yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya;

- Honorarium atau pembayaran lain sebagai imbalan sehubungan dengan kegiatan dan jasa yang dilakukan oleh orang pribadi dengan status Subjek Pajak luar negeri;

- Honorarium atau imbalan lain kepada peserta pendidikan, pelatihan, dan magang

- Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional dan internasional, perkumpulan, orang pribadi serta lembaga lainnya yang menyelenggarakan kegiatan, yang membayar honorarium, hadiah, atau penghargaan dalam bentuk apapun kepada Wajib Pajak orang pribadi dalam negeri berkenaan dengan suatu kegiatan.

Tetapi perlu kita perhatikan juga bahwa ada pemberi Kerja yang dikecualikan sebagai pemotong PPh Pasal 21, yaitu:

- Kantor perwakilan negera asing;

- Organisasi internasional yang ditetapkan dalam Peraturan Menteri Keuangan;

- Pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas yang semata-mata mempekerjakan orang pribadi untuk melakukan pekerjaan rumah tangga atau pekerjaan bukan dalam rangka melakukan kegiatan usaha atau pekerjaan bebas.

- Pengantar PPh Pemotongan dan Pemungutan

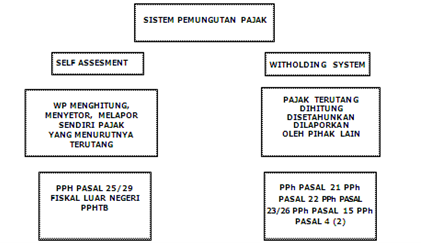

PPh Potong Pungut merupakan salah satu aspek dari materi Pajak Penghasilan. Apabila PPh Orang Pribadi dan PPh Badan melihat dari sisi self assesment Wajib Pajak yang bersangkutan, maka PPh Potong Pungut ini lebih menekankan pada aspek witholding system, yaitu aspek pemotongan dan pemungutan yang dilakukan oleh pihak ketiga. Tentunya apabila kita ingin belajar materi Pajak Penghasilan secara komprehensif, maka ketiga bidang ini harus kita kuasa secara menyeluruh. Penulis berusaha menyajikan modul ini dengan sistematika yang sederhana sehingga diharapkan dapat memberikan pemahaman yang memadai bagi pembaca. Sebagaimana telah kita ketahui, pada dasarnya sistem pemungutan pajak di Indonesia menganut 2 sistem yaitu self assesment system dan witholding system. Kedua jenis sistem tersebut dapat diilustrasikan sebagai berikut:

PPh Potong Pungut adalah merupakan penerapan dari sistem perpajakan yang menggunakan Witholding System,dimana pajak yang dibayar seseorang atau badan, dipotong dan dipungut Pajak Penghasilan oleh pihak ketiga. Dalam Witholding System pihak ketiga berkewajiban:

- memotong atau memungut pajak dari penerima penghasilan

- menyetorkan pajak tersebut ke kas negara lewat bank persepsi/kantor pos

- melaporkan pemotongan/ pemungutan pajaknya ke Kantor Pelayanan Pajak

Pada dasarnya PPh Potong dan Pungut merupakan pajak yang dibayar dalam tahun pajak berjalan (Prepaid Tax), hal ini dimaksudkan agar pelunasan pajak tersebut mendekati jumlah pajak yang terutang untuk tahun pajak yang bersangkutan, sehingga dapat meringankan beban di akhir tahun. Tetapi tidak termasuk dalam kategori prepaid taxes adalah PPh Final yang pengenaan pajaknya sudah paripurna atau tanpa ada penghitungan ulang. PPh Potong Pungut dapat diklasifikasikan menjadi 6 jenis pajak, yaitu :

- PPh Pasal 21

Merupakan pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan (active income) yang dilakukan oleh orang pribadi Subjek Pajak dalam negeri;

- PPh Pasal 22

Penerapan dari PPh pasal 22 adalah pemungutan atas penghasilan yang dibayarkan sehubungan dengan pembelian barang oleh pemungut PPh Pasal 22, karena tidak setiap Wajib Pajak dapat memungut PPh Pasal 22. Pemungut PPh Pasal 22 ditunjuk berdasarkan Keputusan Menteri Keuangan atau Keputusan Direktur Jenderal Pajak;

- PPh Pasal 23

Merupakan pajak yang terkait dengan penghasilan dari pemanfaatan modal/aktiva (passive income) dan pemanfaatan jasa (active income) yang diterima/diperoleh subyek pajak dalam negeri;

- PPh Pasal 26

Merupakan pajak yang terkait dengan penerima penghasilan yang berasal dari subyek pajak luar negeri baik berasal dari active maupun passive income;

- PPh Pasal 4 ayat (2)

Merupakan pajak yang bersifat Final (khusus) atas obyek-obyek pajak tertentu. Jenis penghasilan yang dikenakan PPh ini ditetapkan dengan Peraturan Pemerintah;

- PPh Pasal 15

Merupakan pajak yang bersifat Final dan terkait dengan penghasilan yang menggunakan norma penghitungan khusus deemed profit.

- Tarif PPh Pasal 21 Final

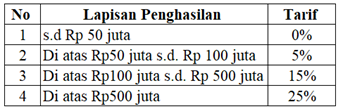

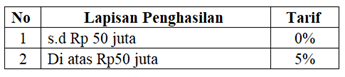

a) Uang Pesangon

b) Uang Manfaat Pensiun, Tunjangan Hari Tua, atau Jaminan Hari Tua

Tarif diterapkan atas jumlah kumulatif penghasilan dalam tahun kalender

c) Honorarium yang Dibayarkan kepada Pejabat Negara, PNS, Anggota TNI Polri yang Sumber Dananya Dari APBN/APBD

Atas honorarium atau imbalan lainnya, selain penghasilan yang tetap dan teratursetiap bulan, yang dibayarkan kepada Pejabat Negara, PNS, Anggota TNI/POLRI yang sumber dananya berasal dari APBN/APBD dikenai PPh Final. Pajak Penghasilan pasal 21 sebagaimana dimaksud di atas bersifat final dengan tarif:

- Sebesar 0% (nol persen) dari jumlah bruto honorarium atau imbalan lain bagi PNS Golongan I dan Golongan II, Anggota TNI dan Anggota POLRI Golongan Pangkat Tamtama dan Bintara, dan Pensiunannya;

- Sebesar 5% (lima persen) dari jumlah bruto honorarium atau imbalan lain bagi PNS Golongan III, Anggota TNI dan Anggota POLRI Golongan Pangkat Perwira Pertama, dan Pensiunannya;

- Sebesar 15% (lima belas persen) dari jumlah bruto honorarium atau imbalan lain bagi Pejabat Negara, PNS Golongan IV, Anggota TNI dan Anggota POLRI Golongan Pangkat Perwira Menengah dan Perwira Tinggi, dan Pensiunannya.

- Tunjangan Vs Pajak Ditanggung Pemberi Kerja

Tunjangan pajak dan dan pajak ditanggung pemberi kerja keduanya merupakan pengeluaran kepada pegawai. Meskipun kelihalannya nyaris sama. Kedua pengeluaran tersebut memiliki perbedaan yang cukup signifikan di mata pajak, yaitu sebagai berikut:

TUNJANGAN PAJAK | PAJAK DITANGGUNG PEMBERI KERJA |

Tidak ditentukan oleh besarnya PPh Pasal 21 pegawai | Tergantung besarnya PPh Pasal 21 Pegawai |

Jumlahnya relatif tetap setiap bulan. jumlahnya tidak harus sama dengan PPh Pasal 21 pegawai | Jumlahnya sama besar dengan PPh Pasal 21 pegawai |

Biaya yang bisa dikurangkan (deductible) bagi pemberi kerja | Biaya yang tidak bisa dikurangkan (nondeductible) bagi pemberi kerja |

Termasuk penghasilan yang obyek pajak PPh Pasal 21 bagi pegawai yang bersangkutan | Termasuk penghasilan yang bukan obyek pajak bagi pegawai yang bersangkutan karena termasuk natura (benefit in kind) |

Apabila pemberi kerja mengambil kebijakan untuk menanggung semua PPh Pasal 21 pegawai tetapi sekaligus ingin membiayakan pengeluaran tersebut. maka jumlah tunjangan pajak setiap pegawai bisa dihitung sedemikian rupa sehingga jumlahnya sama dengan PPh Pasal 21 pegawai yang bersangkutan (Gross-up method).

- STELA status Wanita Kawin mempunyai 2 (dua) anak kandung. Oleh karena Suami STELA berpenghasilan minim- STELA menanggung Ibu kandungnya juga yang tidak mempunyai pekerjaan. Status PTKP STELA adalah?

- Kawin- Tanggungan 3 (K/3)

- Tidak Kawin- Tanggungan 3 (TK/3)

- Kawin- Tanggungan 2 (K/2)

- Tidak Kawin- Tanggungan 0 (TK/0)

- STELA status Wanita Kawin mempunyai 2 (dua) anak kandung. Oleh karena Suami STELA berpenghasilan minim- STELA menanggung Ibu kandungnya juga yang tidak mempunyai pekerjaan. Status PTKP STELA adalah?

Jawaban : D. Tidak Kawin- Tanggungan 0 (TK/0)

- ARIFIN bekerja pada PT. RAYA dengan gaji sebulan Rp. 10.000.000 ARIFIN membayar Iuran pension sebesar Rp. 500.000 sebulan. Pada bulan Maret 2015 ARIFIN menerima jasa produksi tahun 2014 dari PT. RAYA sebesar Rp. 60.000.000 dan pada tanggal 15 April 2015 menerima bonus sebesar Rp. 100.000.000. ARIFIN telah berNPWP dan berstatus bujangan. Jumlah PPh Pasal 21 yang harus dipotong PT. RAYA atas jasa produksi dan bonus yang dibayarkan kepada ARIFIN adalah ?

- Jasa Produksi Rp. 9.000.000 dan bonus Rp. 10.000.000

- Jasa Produksi Rp. 9.000.000 dan bonus Rp. 15.000.000

- Jasa Produksi Rp. 4.270.000 dan bonus Rp. 10.000.000

- Jasa Produksi Rp. 4.270.000 dan bonus Rp. 15.000.000

- ARIFIN bekerja pada PT. RAYA dengan gaji sebulan Rp. 10.000.000 ARIFIN membayar Iuran pension sebesar Rp. 500.000 sebulan. Pada bulan Maret 2015 ARIFIN menerima jasa produksi tahun 2014 dari PT. RAYA sebesar Rp. 60.000.000 dan pada tanggal 15 April 2015 menerima bonus sebesar Rp. 100.000.000. ARIFIN telah berNPWP dan berstatus bujangan. Jumlah PPh Pasal 21 yang harus dipotong PT. RAYA atas jasa produksi dan bonus yang dibayarkan kepada ARIFIN adalah ?

Jawaban : B. Jasa Produksi Rp. 9.000.000 dan bonus Rp. 15.000.000

- MAIKEL (NPWP:07.987.546.7-821.000) melakukan jasa perbaikan computer kepada PT. SENTOSA dengan fee sebesar Rp. 7.000.000 Besarnya PPh Pasal 21 yang harus dipotong oleh PT. SENTOSA atas pembayaran fee kepada MAIKEL adalah ?

- Rp. 350.000

- Rp. 175.000

- Rp. 200.000

- Rp. 275.000

- MAIKEL (NPWP:07.987.546.7-821.000) melakukan jasa perbaikan computer kepada PT. SENTOSA dengan fee sebesar Rp. 7.000.000 Besarnya PPh Pasal 21 yang harus dipotong oleh PT. SENTOSA atas pembayaran fee kepada MAIKEL adalah ?

Jawaban : B. Rp. 175.000

- STEPHANY bekerja pada PT WISESA. Pada tanggal 1 Januari 2016 telah berhenti bekerja pada PT WISESA karena pensiun. Pada bulan Maret 2016 STEPHANY menerima jasa produksi tahun2015 dari WISESA sebesar Rp51.000.000 PPh Pasal 21 yang harus dipotong PT. WISESA adalah ?

- Rp. 3.250.000

- Rp. 2.500.000

- Rp. 2.650.000

- Rp. 7.650.000

- STEPHANY bekerja pada PT WISESA. Pada tanggal 1 Januari 2016 telah berhenti bekerja pada PT WISESA karena pensiun. Pada bulan Maret 2016 STEPHANY menerima jasa produksi tahun2015 dari WISESA sebesar Rp51.000.000 PPh Pasal 21 yang harus dipotong PT. WISESA adalah ?

Jawaban : C. Rp. 2.650.000

- Berikut ini yang tidak termasuk pemotong PPh Pasal 21 adalah ?

- Dana Pensiun- Badan Penyelenggara JaminanSosial Tenaga Kerja- dan badan-badan lain

- Penyelenggara kegiatan- termasuk badanpemerintah- organisasi yang bersifat nasionaldan internasional

- Kantor perwakilan Negara asing

- Bendahara Pemerintah

- Berikut ini yang tidak termasuk pemotong PPh Pasal 21 adalah ?

Jawaban : C. Kantor perwakilan Negara asing

- Berikut ini yang bukan merupakan Subjek Pajak PPh Pasal 21 adalah ?

- Anggota dewan komisaris atau dewan pengawasyang tidak merangkap sebagai Pegawai Tetappada perusahaan yang sama

- Pejabat perwakilan diplomatik dan konsulat

- Mantan pegawai

- Peserta kegiatan yang menerima ataumemperoleh penghasilan sehubungan dengankeikutsertaannya dalam suatu kegiatan

- Berikut ini yang bukan merupakan Subjek Pajak PPh Pasal 21 adalah ?

Jawaban : B. Pejabat perwakilan diplomatik dan konsulat

- Mr. James- berkebangsaan Amerika dan tinggal di Indonesia sejak 2018. Mr. James adalah seorang pejabat di Kedutaan besar Amerika. Pada bulan November 2019- di setiap hari Sabtu- Mr. James bekerja sebagai pengajar di salah satu Universitas di Jakarta sebagai pegawai tidak tetap. Status perpajakan Mr. James di Indonesia adalah ?

- Subjek Pajak Dalam negeri

- Subjek Pajak Luar Negeri

- Tidak termasuk sebagai Subjek Pajak

- Mr. James dapat memilih menjadi Subjek Pajak Dalam Negeri atau Subjek Pajak Luar Negeri

- Mr. James- berkebangsaan Amerika dan tinggal di Indonesia sejak 2018. Mr. James adalah seorang pejabat di Kedutaan besar Amerika. Pada bulan November 2019- di setiap hari Sabtu- Mr. James bekerja sebagai pengajar di salah satu Universitas di Jakarta sebagai pegawai tidak tetap. Status perpajakan Mr. James di Indonesia adalah ?

Jawaban : A. Subjek Pajak Dalam Negeri

- Bapak Ahmad memiliki usaha industri mainan anak. Pada bulan Januari 2018 mengadakan acara rekreasi bersama untuk seluruh karyawan ke pulau Dewata. Bila bapak Ahmad menyelenggarakan pembukuan maka perlakuan biaya rekreasi ini terhadap penentuan besarnya penghasilan neto adalah ?

- Dapat dikurangkan dari penghasilan bruto karena dinikmati oleh seluruh karyawan

- Dapat dikurangkan dari penghasilan bruto karena merupakan biaya

- Tidak dapat dikurangkan dari penghasilan bruto karena merupakan natura

- Tidak dapat dikurangkan dari penghasilan bruto karena merupakan biaya

- Bapak Ahmad memiliki usaha industri mainan anak. Pada bulan Januari 2018 mengadakan acara rekreasi bersama untuk seluruh karyawan ke pulau Dewata. Bila bapak Ahmad menyelenggarakan pembukuan maka perlakuan biaya rekreasi ini terhadap penentuan besarnya penghasilan neto adalah ?

Jawaban : C. Tidak dapat dikurangkan dari penghasilan bruto karena merupakan natura

- Penghasilan Tidak Kena Pajak yang diterapkan terhadap warisan yang belum terbagi adalah ?

- Sesuai dengan tanggungan wajib pajak yang meninggal

- Sesuai dengan PTKP ahli waris yang mempunyai tanggungan

- Warisan yang belum terbagi tidak ada PTKP nya

- Sesuai dengan PTKP yang mewakili wajib pajak dalam menjalankan kewajiban perpajakannya

- Penghasilan Tidak Kena Pajak yang diterapkan terhadap warisan yang belum terbagi adalah ?

Jawaban : C. Warisan yang belum terbagi tidak ada PTKP nya

- Dr. Andhika adalah seorang dokter spesialis jantung. Selain bekerja sebagai dokter tetap di salah satu rumah sakit- Dr. Andhika juga menjalankan usaha klinik pelayanan kedokteran. Atas usaha klinik tersebut- Dr. Andhika menyelenggarakan pembukuan. Berikut ini adalah pengeluaran yang tidak dapat dikurangkan dari penghasilan bruto adalah ?

- Biaya pembelian obat-obatan untuk kebutuhan klinik

- Biaya penyusutan alat-alat kedokteran

- Biaya pembayaran iuran keanggotaan asosiasi kedokteran

- Biaya asuransi kesehatan anggota keluarganya

- Dr. Andhika adalah seorang dokter spesialis jantung. Selain bekerja sebagai dokter tetap di salah satu rumah sakit- Dr. Andhika juga menjalankan usaha klinik pelayanan kedokteran. Atas usaha klinik tersebut- Dr. Andhika menyelenggarakan pembukuan. Berikut ini adalah pengeluaran yang tidak dapat dikurangkan dari penghasilan bruto adalah ?

Jawaban : D. Biaya asuransi kesehatan anggota keluarganya

Soal Nomor 1

Karta adalah pegawai yang menikah dengan dua anak dan memperoleh gaji sebulan Rp 10.000.000. Perusahaan mengikuti program Jamsostek, premi Jaminan Kecelakaan Kerja dan premi Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing 0.5% dan 0.3% dari gaji. Perusahan menanggung iuran JHT setiap bulan yakni 3.7% dari gaji, sedangkan Karta membayar iuran JHT sebesar 2% dari gaji tiap bulan. Di samping itu, perusahaan juga mengikuti program pensiun untuk pegawainya dengan membayar iuran pensiun untuk Karta ke dana pensiun yang pendiriannya disahkan oleh Menkeu, setiap bulan sebesar Rp 300.000,00. Karta sendiri membayar iuran pensiun sebesar Rp 400.000,00. Bagaimanakah penghitungan PPh 21 atas Karta?

Jawaban Nomor 1

Soal Nomor 2

Andi merupakan pegawai PT Y yang mendapatkan promosi dan kenaikan gaji pada tahun 2019. Selama bulan Januari-Juni (6 bulan) Gaji andi sebesar Rp. 5.500.000, dan mendapatkan kenaikan menjadi Rp.7.000.000 di bayarkan bulan Juli 2019. Perusahaan mengikuti program pensiun untuk pegawainya dengan membayar iuran pensiun untuk Andi ke dana pensiun yang pendiriannya disahkan oleh Menkeu, setiap bulan sebesar Rp 300.000,00. Andi sendiri membayar iuran pensiun sebesar Rp 200.000,00 setiap bulan selama 2019. PPh 21 yang sudah dipotong sebelum kenaikan gaji sebesar Rp. 26.250/bulan, kemudian selama Juli-November total sudah dipotong Rp. 487.500.000. Bagaimana penghitungan PPh 21 atas Andi untuk bulan Desember 2019?

Jawaban Nomor 2

Ditinjau dari dari jenis subjeknya pada dasarnya jenis penghasilan untuk wajib pajak badan dapat digolongkan menjadi tiga yaitu penghasilan yang diterima Subjek Pajak Badan Dalam Negeri, Subjek Pajak Badan Luar Negeri melalui BUT dan Subjek Pajak Luar Negeri non BUT seperti terlihat pada tabel.

Subjek Pajak | Jenis Penghasilan | Dasar Hukum |

Subjek Pajak Badan Dalam Negeri | Objek Pajak Badan dalam negeri adalah semua penghasilan yang diterima atau diperoleh Badan tersebut dengan prinsip WWI (World Wide Income), yang diterima baik dari dalam maupun luar negeri | Pasal 4 UU PPh |

Subjek Pajak Badan Luar Negeri (BUT) | – penghasilan dari usaha atau kegiatan bentuk usaha tetap tersebut dan dari harta yang dimiliki atau dikuasai. – penghasilan kantor pusat dari usaha atau kegiatan, penjualan barang, atau pemberian jasa di Indonesia yang sejenis dengan yang dijalankan atau yang dilakukan oleh bentuk usaha tetap di Indonesia. – penghasilan sebagaimana tersebut dalam Pasal 26 yang diterima atau diperoleh kantor pusat, sepanjang terdapat hubungan efektif antara bentuk usaha tetap dengan harta atau kegiatan yang memberikan penghasilan dimaksud. | Pasal 5 UU PPh |

Subjek Pajak Badan Luar Negeri (Non BUT) | Penghasilan WP Badan Luar Negeri bukan BUT adalah penghasilan-penghasilan yang diterima atau diperoleh badan luar negeri yang bukan berasal dari usaha/kegiatan di Indonesia tetapi berupa penghasilan modal (passive income). Contohnya : adalah penghasilan dividen, bunga, royalti, sewa, hadiah, maupun capital gain. | Pasal 26 UU PPh |

- Objek Pajak PPh Badan

Ditinjau dari sifat pengenaan pajaknya, penghasilan yang merupakan Objek PPh Badan dapat diklasifikasikan menjadi 3 jenis yaitu :

- Penghasilan yang merupakan Objek PPh yang bersifat tidak Final (Pasal 4 (1) UU PPh)

- Penghasilan yang merupakan Objek PPh yang bersifat Final (Pasal 4 (2) UU PPh)

- Penghasilan yang bukan merupakan Objek PPh (Pasal 4 (3) UU PPh)

Ditinjau dari dari jenis subjeknya pada dasarnya jenis penghasilan untuk wajib pajak badan dapat digolongkan menjadi tiga yaitu penghasilan yang diterima Subjek Pajak Badan Dalam Negeri, Subjek Pajak Badan Luar Negeri melalui BUT dan Subjek Pajak Luar Negeri non BUT seperti terlihat pada tabel.

Subjek Pajak | Jenis Penghasilan | Dasar Hukum |

Subjek Pajak Badan Dalam Negeri | Objek Pajak Badan dalam negeri adalah semua penghasilan yang diterima atau diperoleh Badan tersebut dengan prinsip WWI (World Wide Income), yang diterima baik dari dalam maupun luar negeri | Pasal 4 UU PPh |

Subjek Pajak Badan Luar Negeri (BUT) | ● penghasilan dari usaha atau kegiatan bentuk usaha tetap tersebut dan dari harta yang dimiliki atau dikuasai. ● penghasilan kantor pusat dari usaha atau kegiatan, penjualan barang, atau pemberian jasa di Indonesia yang sejenis dengan yang dijalankan atau yang dilakukan oleh bentuk usaha tetap di Indonesia. ● penghasilan sebagaimana tersebut dalam Pasal 26 yang diterima atau diperoleh kantor pusat, sepanjang terdapat hubungan efektif antara bentuk usaha tetap dengan harta atau kegiatan yang memberikan penghasilan dimaksud. | Pasal 5 UU PPh |

Subjek Pajak Badan Luar Negeri (Non BUT) | Penghasilan WP Badan Luar Negeri bukan BUT adalah penghasilan-penghasilan yang diterima atau diperoleh badan luar negeri yang bukan berasal dari usaha/kegiatan di Indonesia tetapi berupa penghasilan modal (passive income). Contohnya : adalah penghasilan dividen, bunga, royalti, sewa, hadiah, maupun capital gain. | Pasal 26 UU PPh |

Ditinjau dari sifat pengenaan pajaknya, penghasilan yang merupakan Objek PPh Badan dapat diklasifikasikan menjadi 3 jenis yaitu :

- Penghasilan yang merupakan Objek PPh yang bersifat tidak Final (Pasal 4 (1) UU PPh)

- Penghasilan yang merupakan Objek PPh yang bersifat Final (Pasal 4 (2) UU PPh)

- Penghasilan yang bukan merupakan Objek PPh (Pasal 4 (3) UU PPh)

- Tidak Termasuk Subjek Pajak Penghasilan Badan

Dalam Pasal 2 ayat (3) huruf b UU PPh, tidak termasuk pengertian “Subjek Pajak Badan” adalah unit tertentu dari badan pemerintah yang memenuhi kriteria :

- pembentukannya berdasarkan ketentuan peraturan perundang-undangan;

- pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah;

- penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah;dan

- pembukuannya diperiksa oleh aparat pengawasan fungsional negara;

Contoh dari yang tidak temasuk subjek pajak berdasarkan pasal ini misalnya : Kementerian Keuangan dan Kementerian Perhubungan. Selain itu dalam Pasal 3 ayat (1) UU PPh dinyatakan bahwa yang tidak termasuk subjek pajak badan adalah :

- Kantor perwakilan negara asing

- Organisasi-organisasi internasional dengan syarat: Indonesia menjadi anggota organisasi tersebut dan tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia selain memberikan pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota.

Organisasi internasional yang tidak termasuk subjek pajak ditetapkan dengan Keputusan Menteri Keuangan (Pasal 3 ayat (2) UU PPh). Sesuai dengan kelaziman yang berlaku secara Internasional, bahwa kantor perwakilan negara asing beserta pejabat-pejabatnya, serta orang yang diperbantukan, serta tinggal bersama mereka dengan syarat bukan WNI tidak melakukan kegiatan lain serta negara asing tersebut memberikan perlakuan yang sama (azas timbal balik) dikecualikan sebagai subjek pajak. Organisasi Internasional adalah organisasi/badan/lembaga/ asosiasi/ perhimpunan/forum antar pemerintah atau non-pemerintah yang bertujuan untuk meningkatkan kerjasama internasional dan dibentuk dengan aturan tertentu atau kesepakatan bersama. Organisasi Internasional yang dikecualikan sebagai subjek pajak dapat dilihat pada lampiran 1 buku ini. Apabila ada organisasi internasional, tetapi tidak termasuk dalam daftar dimaksud maka organisasi internasional tersebut menjadi subjek pajak. Organisasi-organisasi internasional yang telah ditetapkan sebagai bukan Subjek Pajak Penghasilan, dapat ditinjau kembali apabila tidak memenuhi syarat-syarat diatas.

- Hubungan Istimewa Antar Subjek Pajak

Hubungan istimewa di antara subjek pajak selalu menjadi isu yang hangat antara wajib pajak dan petugas pajak. Petugas Pajak beranggapan bahwa kalau terdapat hubungan istimewa antar subjek pajak, maka kemungkinan besar terdapat transaksi yang tidak wajar yang akan memperkecil kewajiban pajak subjek pajak tersebut.

Pasal 18 ayat (4) mengatur bahwa hubungan istimewa dianggap ada apabila terdapat :

- Hubungan Modal

Hubungan istimewa dianggap ada apabila terdapat hubungan kepemilikan yang berupa penyertaan modal sebesar 25% (dua puluh lima persen) atau lebih secara langsung ataupun tidak langsung.

- Hubungan Penugasan

Hubungan istimewa karena penguasaan timbul jika wajib pajak menguasai wajib pajak lainnya, atau dua atau lebih wajib pajak berada dibawah penguasaan yang sama baik langsung maupun tidak langsung. Hubungan istimewa antara wajib pajak dapat terjadi juga karena penguasaan melalui manajemen atau teknologi, kendati pun tidak terdapat hubungan kepemilikan. Hubungan Istimewa dianggap ada apabila satu atau lebih perusahaan berada di bawah penguasaan yang sama. Demikian juga hubungan antara beberapa perusahaan yang berada dalam penguasaan yang sama tersebut.

- Hubungan Keluarga

Hubungan istimewa dapat timbul diantara orang pribadi pemegang saham perusahaan yang memiliki hubungan keluarga baik sedarah maupun semenda dalam garis keturunan lurus dan atau kesamping satu derajat.